En NumXL, la prueba the Johansen combina estas dos formas de prueba para examinar el supuesto de cointegración:

- Prueba de rastreo para $K_o=0$

- Prueba de valor propio máximo $K_o=m-1$

Para establecer la existencia de cointegración en un conjunto de variables de series de tiempo, queremos rechazar la hipótesis nula de prueba de traza o rastro ($K_o=0$) y no rechazar la hipótesis nula de la prueba de valor propio máximo ($K_o=m-1$).

Proceso

Ahora, repasemos los pasos para la realización de una prueba de cointegración en NumXL.

- Organizó sus datos de series de tiempo de entrada como columnas adyacentes. Cada columna representa una variable y cada fila corresponde a una observación.

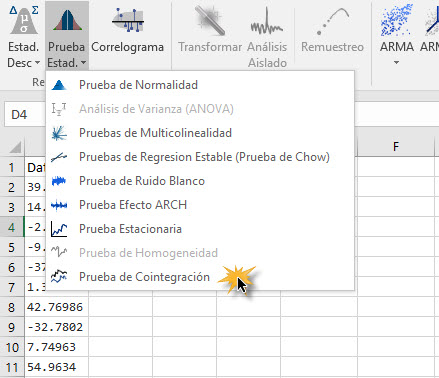

- Busque el icono de la prueba de cointegración en el menú de NumXL o barra de herramientas y haga clic en él.

- Utilizando el asistente de cointegración, seleccione sus variables de entrada. La selección puede incluir etiquetas de las columnas.

Nota: El campo "Máscara" se utiliza para excluir variables / columnas del análisis sin cambiar los datos de entrada en la hoja de cálculo. En nuestro tutorial, queremos incluirlos a todos ellos, para que podamos dejarlo en blanco.

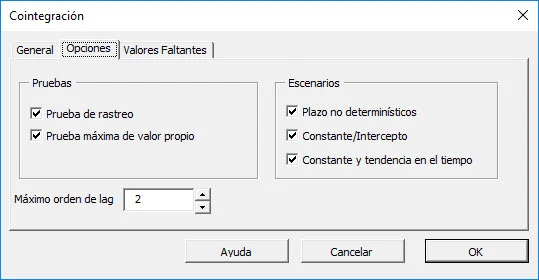

Después de seleccionar los datos de entrada, las pestañas "Opciones" y "Valores perdidos" están habilitadas. - Inicialmente, todas las pruebas de Johansen se seleccionan y se calcula un orden de retardo máximo a partir de los datos de entrada, pero puede anular cualquiera de esas opciones como mejor le parezca.

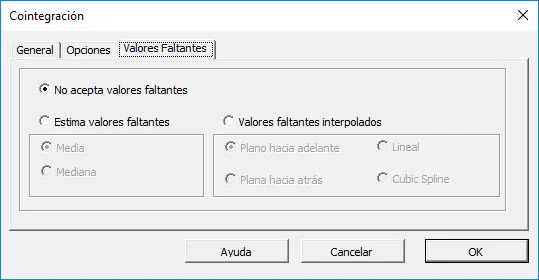

Vamos a dejarlo sin cambios. - (Opcional) Si sus datos de entrada no tiene ningun valor faltante, usted puede saltar este paso.

Por defecto, el asistente de cointegración Provocará un error Si alguna de las variables tiene un valor faltante. Esto es aceptable para este tutorial. - De clic en el botón “OK”.

Salida

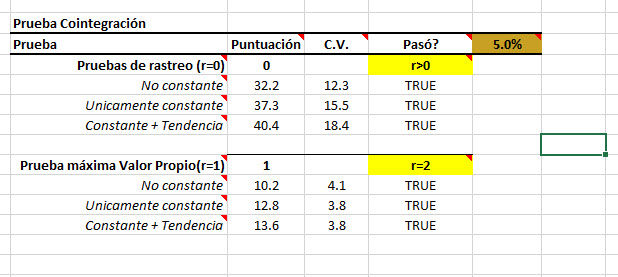

Al examinar las tablas de resultados, tenga en cuenta lo siguiente:

- Bajo la prueba de rastreo, preguntamos si existe al menos una posible combinación lineal para las variables de entrada para producir un proceso estacionario. Hemos examinado esta cuestión bajo diferentes hipótesis para la variable de entrada, y todos ellos pasaron. Así que, podemos concluir que las variables están cointegradas.

- A continuación, bajo la prueba de valor propio máximo, queremos estar seguros de que el número de combinaciones lineales no es igual al número de variables de entrada. ¿Por qué? Porque si lo hacen, para empezar las variables de entrada son estacionarias, y la cointegración no es relevante. Nuevamente, realizamos la prueba bajo diferentes supuestos para las variables de entrada. En este ejemplo, todos fallaron la prueba además de un supuesto, que pasó marginalmente.

En conclusión, podríamos afirmar que las variables de entrada están cointegradas.

Ahora que? Puede utilizar la regresión de OLS para una variable con las otras variables sin el riesgo de entrar en un problema de regresión espuria.

Comentarios

El artículo está cerrado para comentarios.