El modelo ARIMA es una extensión del modelo ARMA que se aplica a series temporales no estacionarias (series temporales con una o más raíces unitarias integradas).

El Asistente para Modelos ARIMA automatiza los pasos de construcción del modelo: estimación de parámetros iniciales, validación de parámetros, prueba de bondad de ajuste y diagnóstico de residuos.

Proceso

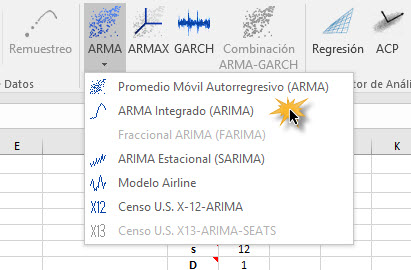

Para utilizar esta funcionalidad, seleccione el icono correspondiente en la barra de herramientas (o menú):

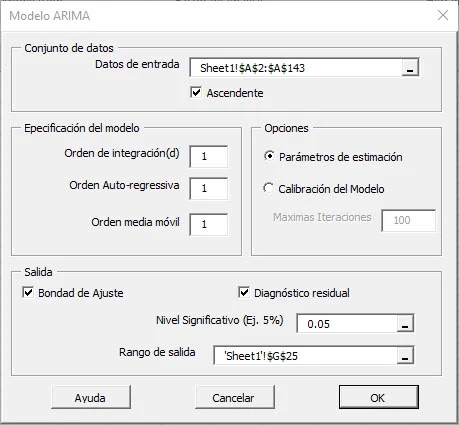

Desplácese (seleccione) la muestra de datos en su hoja de cálculo y seleccione la orden correspondiente del modelo de componente autorregresivo (AR), el orden de integración (d) y el orden del modelo de componente de media móvil. A continuación, seleccione prubas de la bondad de ajuste, diagnóstico residual, y designe una ubicación en su hoja de cálculo para imprimir el modelo.

Nota:

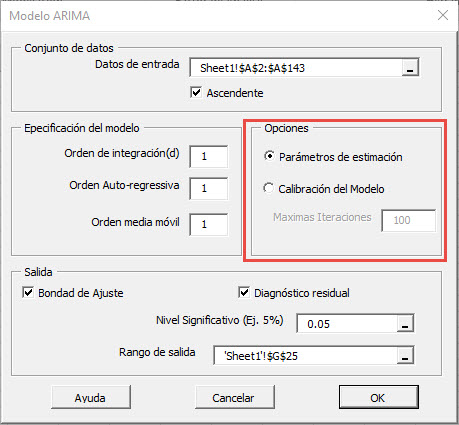

Por defecto, el asistente o wizard Modelo genera una estimación rápida de los valores de los parámetros del modelo, pero el usuario puede elegir generar valores calibrados para los coeficientes del modelo.

Salida

Al finalizar, la función de modelado de ARMA genera los parámetros del modelo seleccionado y las pruebas/cálculos seleccionados en la ubicación designada de su hoja de trabajo.

El asistente ARIMA agrega comentarios similares a las de Excel (con cabezas de flechas rojas) en las celdas de etiqueta para describirlas.

Comentarios

El artículo está cerrado para comentarios.