La funcionalidad de modelado ARCH/GARCH automatiza los pasos utilizados para construir un modelo ARCH: adivinando los parámetros iniciales, validación de parámetros, pruebas de bondad de ajuste y diagnóstico de residuos.

Proceso

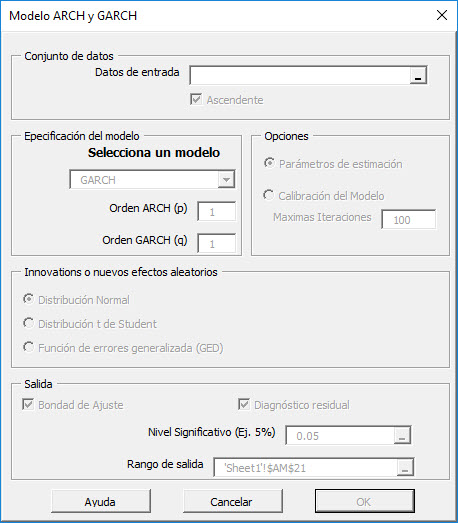

Para utilizar esta funcionalidad, seleccione el icono correspondiente en la barra de herramientas (o menú).

señale la muestra de datos en su hoja de cálculo, seleccione las correspondientes órdenes del modelo de componente Heterosedasticidad condicional autorregresiva (ARCH) y el modelo de componente de media móvil (GARCH), pruebas de bondad de ajuste, diagnóstico residual y designe un lugar en su hoja de cálculo para imprimir el modelo.

Salida

Al finalizar, la función de modelado GARCH imprime los parámetros y las pruebas/cálculos del modelo seleccionado en el lugar designado en su hoja de cálculo.

Comentarios

El artículo está cerrado para comentarios.